Sul sito di ateralbus.it viene sconfessata l’analisi che viene fatta dalla maggior parte dei media sportivi in merito ai dati di bilancio della Juventus.

Con un fatturato di 621,5 milioni di euro, +23,1% sul 2018, e dopo il precedente di due anni fa nel 2017 di 562,7 milioni, la Juventus stabilisce il nuovo record di ricavi per la Serie A.

Mai nessuno così in alto in Italia con il muro dei 600 milioni sfondato e importanti prospettive per puntare al bersaglio grosso, la leadership di ricavi a livello internazionale.

La Juventus continua nel suo ambizioso piano di crescita, fugando in modo netto i dubbi sulla sostenibilità del suo business, chiudendo il primo bilancio dell’era Ronaldo con un negativo di 39,9 milioni di euro (appena il 6,4% del suo fatturato), dopo l’investimento monstre fatto la scorsa estate, 100 milioni al Real e più di 30 netti all’anno al campione di Madeira.

I ricavi strutturali sono saliti a 494,8 milioni, registrano un incremento di 92,5 milioni (+23%), salgono anche i costi operativi passati a 458,5 milioni, con un incremento di 75,2 milioni (+19,6%), e gli ammortamenti relativi ai diritti calciatori, +41,5 milioni (+38,4%).

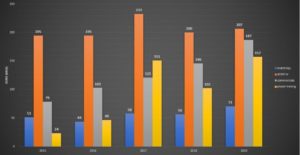

Trend dei ricavi per settore negli ultimi 5 anni

Gli importanti esborsi per le campagne trasferimento delle ultime stagioni portano l’indebitamento finanziario netto a 463,5 milioni, con una variazione assoluta di 153,7 milioni (+49,6%) rispetto al 2018.

L’analisi dei ricavi: La rilevante crescita dei ricavi è stata segnata da incrementi in tutti i settori fondamentali. I ricavi da matchday registrano un’importante +25%, passando da 56,4 a 70,7 milioni, con una semifinale e una finale di Coppa Italia in meno rispetto al 2018.

L’aumento è parzialmente giustificato con la necessità di coprire i costi relativi all’arrivo di Ronaldo, che ha chiaramente influito visto il rincaro dei costi di biglietti e abbonamenti (+10% in media negli ultimi anni e quasi il 30% la scorsa estate).

I ricavi da diritti TV sono cresciuti del 3,5%, appena 6,4 milioni, ma la spiegazione è molto semplice: sono entrati in vigore i nuovi contratti del triennio 2018-2021, che prevedono per la Serie A una ripartizione differente e proporzionalmente meno interessante per la Juve.

Stesso discorso vale per la UEFA Champions League con la riforma delle 4 squadre qualificate di diritto al group stage. Nel complesso la notizia positiva è che mantenendo i risultati stabili, gli introiti sono leggermente migliorati, per i dettagli bisognerà aspettare la relazione completa.

I ricavi commerciali, tra cui per semplicità includiamo gli altri ricavi, sono stati quelli con il migliore sviluppo: +41,2 milioni (+28,3%).

L’effetto Ronaldo è stato evidente, +21,9 milioni da sponsorizzazioni, incluso il bonus Adidas da 15 milioni, +16,2 milioni nella vendita di merchandising, di cui 11,9 milioni solo nel primo semestre.

Il secondo semestre ha registrato un calo nelle vendite di prodotti ufficiali su cui hanno probabilmente influito, la perdita dell’effetto novità, il cammino interrotto ai quarti di finale di UCL e la prematura vittoria del campionato che hanno fatto scemare l’interesse dei possibili acquirenti.

Anche gli altri ricavi sono cresciuti di 3,1 milioni: in attesa dei dettagli, quello che è probabile è che siano aumentati gli introiti relativi ad attività commerciali collaterali legate all’Allianz Stadium.

In ultimo, i ricavi da player trading. Sappiamo benissimo quanto questa voce sia diventata importante nella gestione del business della società negli ultimi anni, in attesa che i ricavi strutturali riescano a compensare il gap con le big europee. L’ultimo bilancio ha registrato un incremento di 54,8 milioni, con un totale di 157,2 milioni che ha superato il precedente record relativo al 2017, stagione della cessione di Pogba.

Le plusvalenze sono state 126,7 milioni, mentre i proventi da cessioni temporanee 25,1 milioni, di cui 18 milioni solo dalla cessione in prestito di Higuain. Sui ricavi da cessioni temporanee va fatta una piccola postilla, a differenza delle plusvalenze, anche se non ripetibili vanno comunque assimilati tra i ricavi caratteristici ed è questo il motivo per cui il fatturato senza le plusvalenze ha sfiorato i 500 milioni (494,8 milioni per l’esattezza).

L’analisi dei costi e degli ammortamenti. L’aumento dei ricavi si associa a un conseguente e pianificato aumento dei costi e degli ammortamenti per il personale tesserato. Un aumento strategico e atteso, visto che anno dopo anno la società ha continuato a destinare parte degli incrementi dei ricavi al piano di sviluppo. I costi totali sono cresciuti di 75,2 milioni (+19,6%), la voce grossa l’hanno fatta gli stipendi per il personale tesserato, aumentati di 68 milioni (+29,1%), circa 58 milioni per il solo Ronaldo (valore stimato), portando il totale a 301,3 milioni.

Gli ammortamenti per il personale tesserato sono cresciuti di 41,5 milioni (+38%) passando da 107,9 a 149,4 milioni, per effetto dei tesseramenti di Ronaldo, Cancelo e Emre Can.

Nel complesso il costo a bilancio del personale tesserato è cresciuto di 109,5 milioni, +32% rispetto all’anno precedente, anticipando di fatto gli investimenti di almeno un paio stagioni, visto che mediamente l’aumento era stato del 10% anno su anno.

Il piano ambizioso di sviluppo del brand e dei ricavi è in questo momento supportato da una esposizione debitoria importante, e d’altra parte i flussi di cassa in questo momento non lasciano alternativa al ricorso a prestiti di denaro.

L’indebitamento è cresciuto di 153,7 milioni (+49,6%) nell’ultimo anno e di 301 milioni (+185%) negli ultimi due.

L’indebitamento continua a essere sotto controllo, anche se il rapporto con i ricavi è peggiorato, discostandosi del 15% dal target del 60% degli ultimi anni.

La crescita del debito è sostanzialmente motivata dagli investimenti sul calciomercato, 250 milioni negli ultimi due anni, relativi a rate e oneri accessori.

Le plusvalenze rimangono fondamentali per tenere sotto controllo il parametro di riferimento e Juventus è assolutamente nelle condizioni di assolvere agli impegni presi con gli istituti di credito.

A scanso di equivoci è bene rammentare che avere debiti con soggetti terzi non è una situazione di per sé preoccupante. L’emissione del prestito obbligazionario da 175 milioni dello scorso febbraio è servito in parte a ristrutturare il debito per diminuire i tassi di interesse e quindi gli oneri finanziari, i debiti verso le banche sono infatti scesi di 94,3 milioni da 182,1 a 87,3 milioni; in parte a finanziare nuovo debito per 80,2 milioni. L’aspetto positivo è che nel corso dei prossimi 5 anni Juventus dovrà preoccuparsi di pagare solo le cedole a un tasso del 3,375%, visto che la scadenza per il rimborso è fissata a febbraio 2024.

La perdita di esercizio di 39,9 milioni è impattata per 14,8 milioni da un accantonamento che – con ogni probabilità – è legata all’anticipo delle spettanze di mister Allegri e del suo staff relative alla stagione 2019/20.

Il risultato operativo (ricavi – costi – ammortamenti), senza questo accantonamento è pari a -0,5 milioni. Tasse e oneri per un totale di 24,6 milioni, avrebbero portato a una perdita di esercizio di 25,1 milioni senza il suddetto accantonamento. La perdita di esercizio è stata compensata dalle liquidità a disposizione della società, portando il patrimonio netto a 31,2 milioni.

Il patrimonio netto continua a essere positivo ma il margine si è assottigliato, eventuali futuri negativi di bilancio potrebbero mettere in crisi questo fondamentale.

L’impatto sul Financial Fair Play. Uno spauracchio spesso agitato a casaccio in concomitanza di spese ingenti da parte della società.

Il triennio 16-19 che verrà preso in visione dall’UEFA nel prossimo anno, non ha alcun problema dal punto di vista del Financial Fair Play: tutti i parametri sono ampiamente dentro le richieste dell’Uefa.

Ecco quali sono:

Il break-even requirement è rispettato, il saldo tra ricavi e costi rilevanti è ampiamente positivo. Sebbene la somma degli utili di esercizio, -16,5 milioni, basterebbe già da sola a soddisfare il criterio di massimo deficit di 30 milioni negli ultimi 3 anni, va considerato che dai costi ai fini del FFP vanno scorporate le tasse, gli investimenti su strutture, sviluppo settore giovanile e squadra femminile.

Il negative equity è rispettato perché il patrimonio netto è positivo per 31,2 milioni.

Il player transfer balance è rispettato perché la campagna trasferimenti si è chiusa con un saldo negativo inferiore ai 100 milioni, per la precisione 86 milioni compresi gli oneri accessori (che andrebbero scorporati ai fini del FFP).

Il sustainable debt indicator è rispettato perché già il debito complessivo di 463,5 milioni, che include i debiti per strutture che vanno scorporati, è inferiore a 7 volte i guadagni rilevanti (i quali amomntano a 535,5 milioni).

Il employee benefits expenses è rispettato perché il rapporto tra i ricavi senza le plusvalenze pari a 494,8 milioni e le spese per il personale tesserato pari a 301,3 milioni è pari al 61%, inferiore dunque al 70% richiesto.

Il net debt pari a 463,5 milioni è inferiore ai ricavi senza plusvalenze che ammontano come detto a 494,8 milioni.